엔화 가치가 폭락하고 있다. 이에 따른 투자 기회는 어떤 것들이 있을지 살펴보고자 한다.

엔화 환율 추이

6.16 종가 기준 엔화는 100엔당 905원까지 떨어졌다. 이는 2015년 초 이래 최저치로, 8년 만에 최저 환율을 찍은 셈이다.

다시 생각하면 8년만에 돌아온 기회라고도 할 수 있다.

이 기회를 날려보내고 싶지 않다면, 비교적 손쉽게 접근할 수 있는 아래 두 가지 방법을 고려해 보자.

(엔화 환전 / 엔화 예금)

엔화 환전

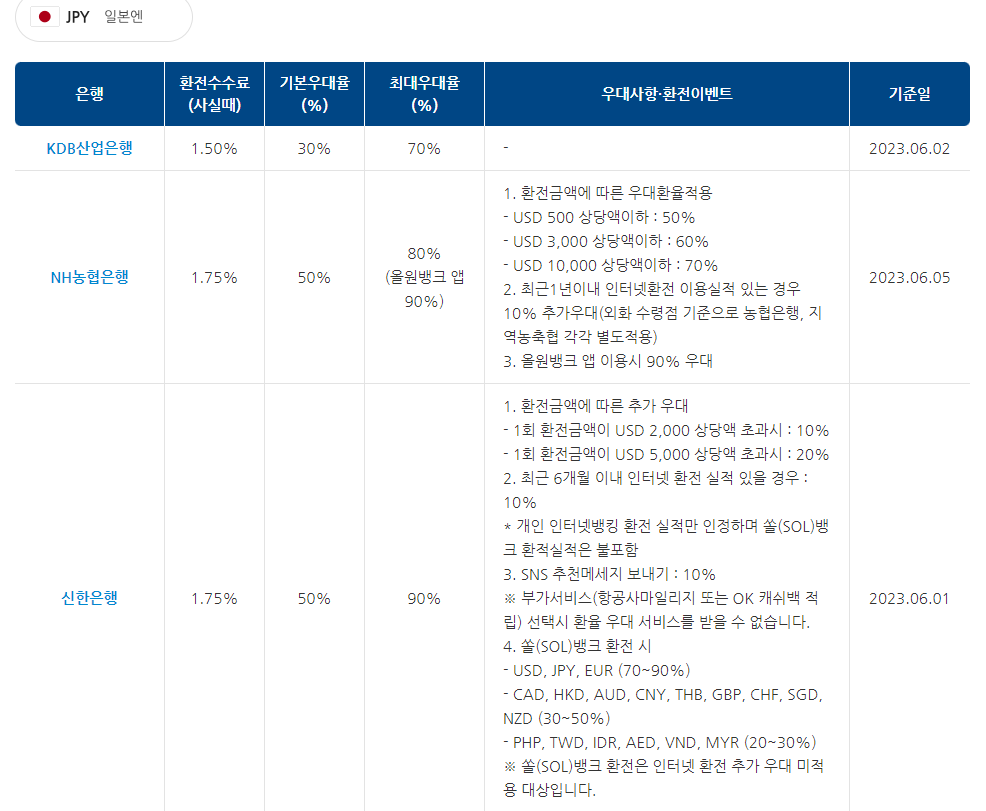

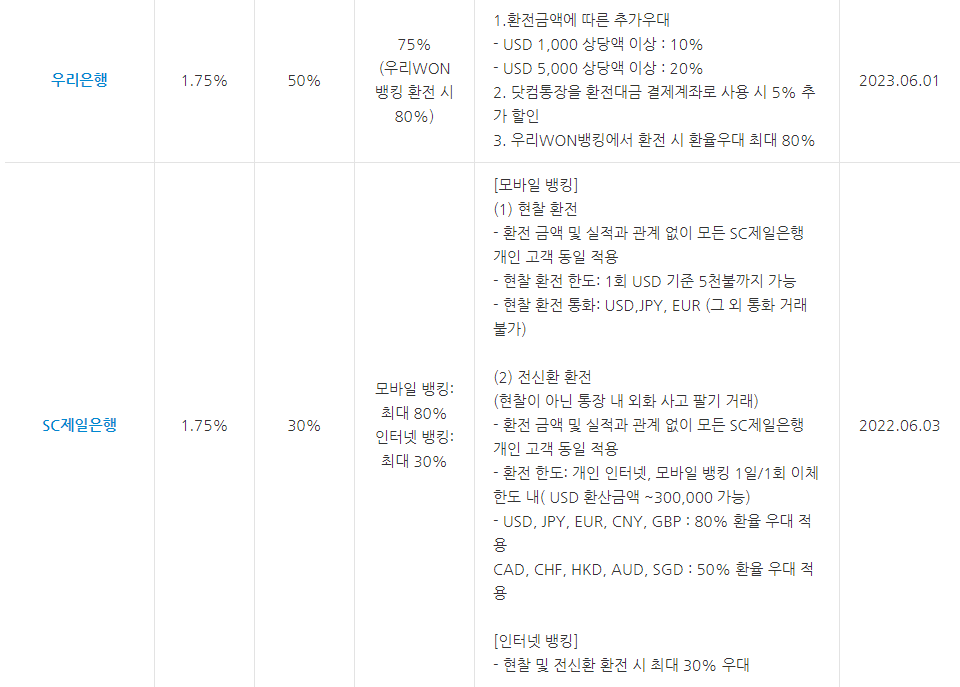

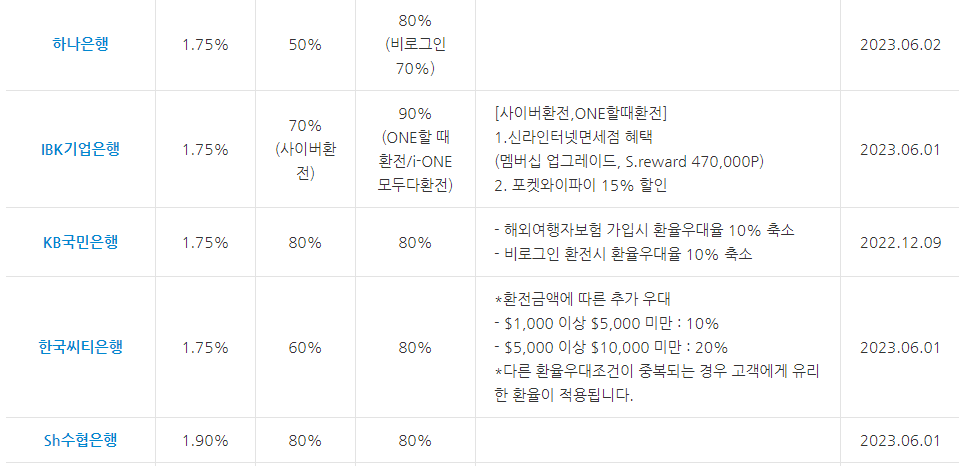

가장 심플하면서 손쉽게 접근할 수 있는 방법이다. 환전할 때는 은행별로 환전수수료와 우대율을 비교해 보고 환전하는 편이 현명하다.

아래 은행연합회 홈페이지에서 은행별로 환전 금액에 따른 우대환율이 얼마나 되는지를 알아볼 수 있다.

http://exchange.kfb.or.kr/page/on_commission.php

은행별 주요통화 인터넷환전수수료 우대율 비교 > 인터넷환전 안내 > 은행연합회-외환길잡이

exchange.kfb.or.kr

본인의 주거래은행만 고집하기보다는 은행별로 꼼꼼하게 비교하여 사도록 하자. 물론 금액이 크지 않다면 본인의 주거래은행에서 환전하는 편이 편리하긴 할 것이다.

엔화 예금

엔화를 환전하여 현금으로 가지고 있기보다는, 외화 예금 통장에 넣어 놓는 편이 좋을 수 있다. 여행 등으로 환전금액을 바로 출금하지 않고, 장기간 안전하게 보관하려면 말이다. 단, 환전 수수료와 더불어 엔화통장 예금 금리를 동시에 고려해야 한다.

하지만 일본은행은 코로나 이후 제로 금리를 수년 간 유지 중이다. 따라서 예금 금리는 0%다.

현재 우리나라 원화 정기 예금 통장을 가입하면 보통 3~5%는 주지만, 일본 엔화 정기 예금 통장은 이자가 없다.

아래 KB 국민은행 외화 예금 금리표에서도 알 수 있듯이, 달러 예금 금리가 4%가 넘는데 엔화는 0%다.

따라서 우리나라 정기예금의 이자수익 VS 미래 엔화 환율 변동에 따른 시세차익이 어떻게 될 것인가를 잘 따져보고 가입하는 것이 좋다.

예를 들어 보자. 현재는 엔화 환율은 100엔에 905원인데, 1년 뒤 엔화 환율이 100엔에 1000원으로 10.4% 상승한다고 가정하자. (3개월 전만 해도 100엔에 1000원 수준이었다)

오늘 이 시점에서 원화 예금을 가입할 경우와, 엔화예금을 가입할 경우 수익률은 각각 어떻게 될까?

(매매기준율은 6.18일 종가인 905원, 수수료율 (환전스프레드)는 1.75%, 우대율은 80%를 적용했다. 현시점 기준 대부분 은행들이 1.75%, 80~90%를 채택하고 있다.)

매수 시 환전 수수료 = 환율 + 환전 수수료

환전수수료 = 환율 x 환전스프레드 (1.75%) x (100%-환전 우대율)

매도 시 환전 수수료 = 환율 - 환전 수수료

환전 수수료 = 환율 x 환전스프레드 (1.75%) x (100% - 환전우대율)

1년 뒤를 시뮬레이션해보니, 수수료 등을 제하더라도 엔화 예금이 조금 더 유리함을 알 수 있다. (세전 기준)

물론 엔화 환율이 3개월 전인 1000원 수준으로 상승한다는 가정이다.

만약 엔화 환율 하락이 일시적이라고 여기며 다시 1000원대로 복귀할 것이라고 생각한다면, 엔화 예금을 하는 편이 좀 더 나은 선택일 수 있겠다. 반면, 엔화 가치가 900원대에서 한동안 유지될 것이라 생각한다면, 차라리 원화 예금을 드는 게 나을 수 있겠다.

'아프리카치타와 함께하는 재테크 > 경제일반' 카테고리의 다른 글

| 국제유가 연중 최고치 돌파! 기름값 아끼는 꿀팁은? (40) | 2023.09.07 |

|---|---|

| 후쿠시마 오염수 방류시기 결정 D-1. 찬반 여론 짚어보기 (46) | 2023.08.23 |

| 미국, 사상 처음으로 중국에 직접 투자 금지 발표 (반도체, AI...) (24) | 2023.08.13 |

| [미국 증시 관련 뉴스] How to protect your investments in the debt ceiling standoff (0) | 2023.05.20 |

| 한국은행 기준금리 동결, 그 이유는? 앞으로 인하할까? (0) | 2023.02.26 |

댓글