테슬라가 일 냈다.

작년 8월 미국 연준의 금리인상 시작과 함께 속절없이 폭락하더니 1/3일 $104로 저점을 찍고, 1/27일 $177.9까지 반등을 했다. 저점대비 상승률은 무려 71%!!!!

자 그럼 여전히 테슬라는 살 만한, 매력적인 기업인가?

테슬라는 며칠 전 4분기 실적 발표 및 2022년 실적 발표를 했다. 이는 시장의 예상치를 모조리 상회했다.

매출 : 243억 2000만 달러 (시장 예상 : 241억 6000만 달러)

주당순이익 : 1.19 달러 (시장 예상 : 1.13달러)

또한 테슬라 Earnings call (실적 발표회) 자료를 보면, 호실적을 당당하게 뽐내고 있다. 뿐만 아니라 앞으로 성장 가능성이 여전히 높은 회사임을 증명하고 있다. 이로 인해 시장은 안도를 넘어서 환호 랠리를 펼치고 있다. 또한 최근의 테슬라 판매가 인하도 주가 상승에 한 몫한 듯하다.

한번 테슬라 `22.4Q Earnings call 내용을 아주 빠르게 훑어보며 테슬라의 앞으로의 가능성을 엿보고자 한다.

1. M/S 확대 (시장점유율 확대)

테슬라는 기존 캘리포니아/텍사스 등지의 미국 공장뿐 아니라 상하이 공장의 capa를 크게 확장하고 안정화하며 M/S를 빠르게 늘려나가고 있다.

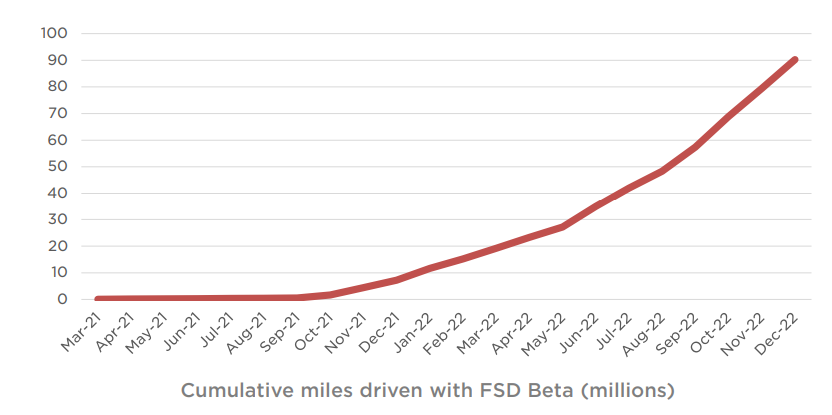

특히, 아래와 같이 자율주행 DATA의 축적 속도가 눈부시다.

기존 완성차업체들이 라이다를 단 소수의 차량, 소수의 도시에서 일부러 데이터를 축적할 동안,

테슬라는 전 세계 유저들이 테슬라를 탈 때마다 알아서 어마어마한 양의 데이터가 아래와 같이 축적된다.

이는 시간이 갈수록 타 업체 대비 경쟁력이 차이가 벌어질 수밖에 없다.

왜냐하면, 테슬라의 FSD (Full Self-Driving, 완전자율주행) 서비스를 활성화하면 테슬라 본사에 자동으로 자료가 수집되니깐.

2. 재무상황 개선

많이 팔면서, 영업 비용은 줄이고, 영업 이익은 확대하는 것. 모든 제조 회사의 꿈이자, 영속 가능한 기업의 핵심 역량이다.

테슬라는 그걸 해내고 있다.

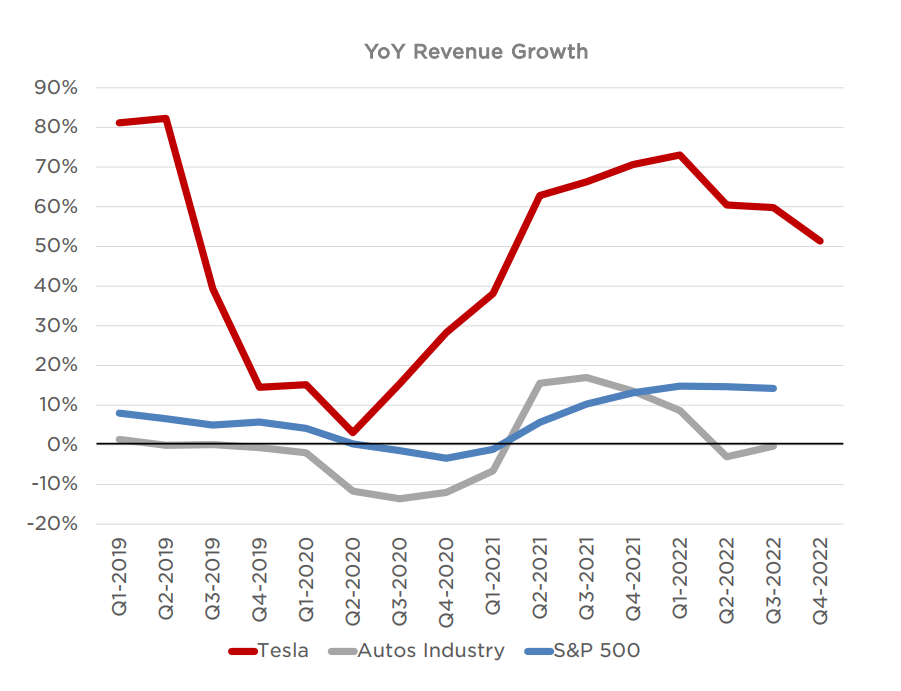

먼저 매출 증가율을 보자.

2021년까지 쾌속 질주하던 매출 증가율은 2022년에는 조금 주춤했으나, 여전히 50%를 상회하는 말도 안 되는 상승을 보여주고 있다. 중요한 건 매출 상승률이 한 자릿수에 그친 기타 자동차 경쟁사 (autos industry)에 비해,

테슬라는 불황? 그게 먹는 거임?을 시전하며 훨씬 경쟁력 있는 성장을 보여주고 있다는 것.

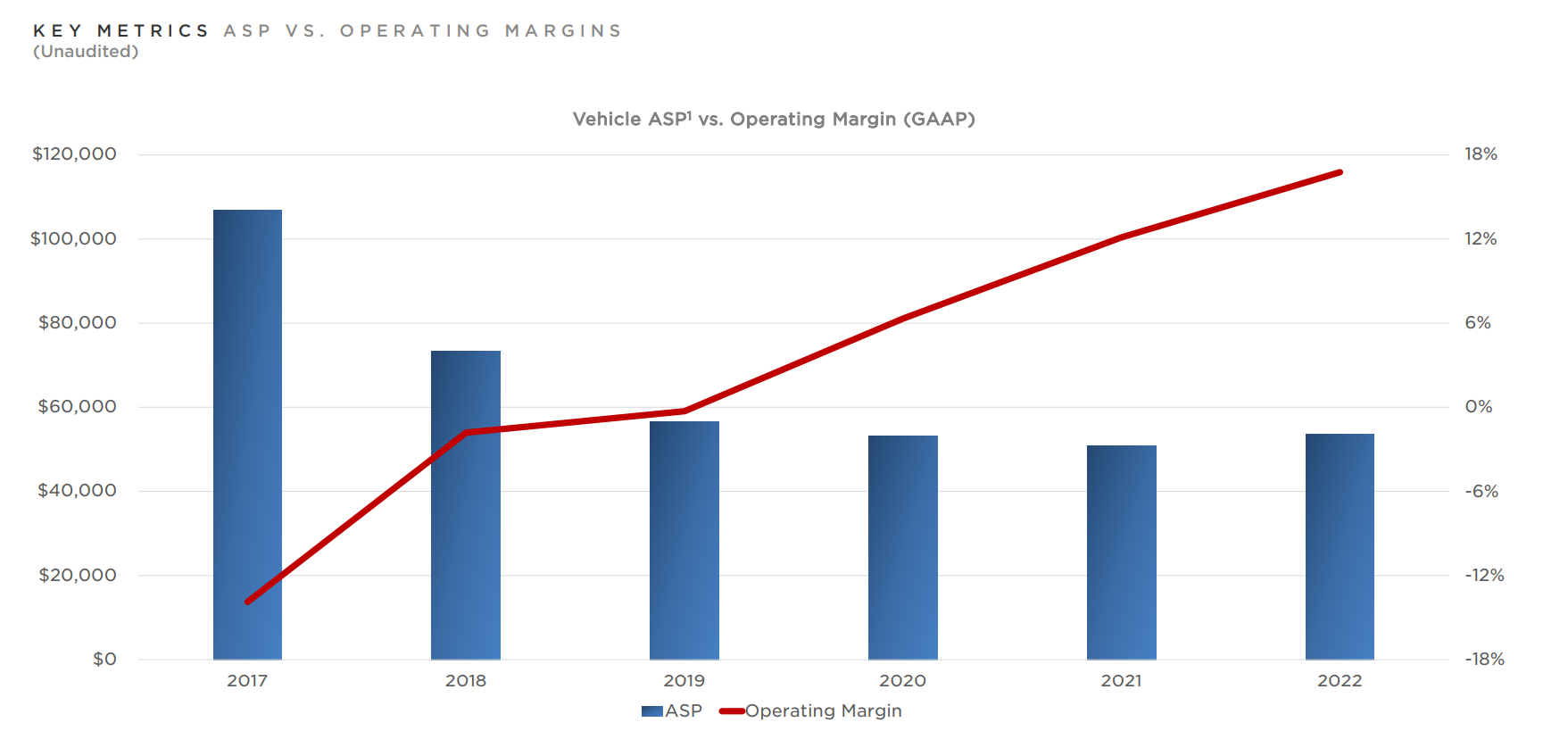

영업이익을 들여다보면 더욱 눈 부신 성장세가 보인다.

자동차 회사로서는 말도 안 되는 15% 이상의 마진율을 22년 내내 보여주었다. 그리고 계속 상승하고 있다.

기타 경쟁사는 마진율이 한 자릿수에 그쳤다.

자 이제 가장 중요한 내용이 등장한다.

테슬라는 1/12일, 차량 가격 전격 인하를 발표했다.

△모델 3 6~14%, △모델 Y 19~20%, △모델 S 9~15% △모델 X 9~13% 각각 가격을 인하했는데,

테슬라의 높은 객단가를 고려할 시 꽤 큰 가격 할인 폭이다.

통상적으로 가격 인하 (ASP 인하)는 기업의 영업이익률을 떨어뜨린다.

영업비용이 드라마틱하게 떨어지지 않는다면 말이다.

그런데 신기하게도 테슬라는 차량판매단가를 떨어뜨리는데도 영업이익이 계속 상승하고 있다. 아래와 같이.

아래 분기별 총매출 대비 영업비용 비율 (Operating expense as percentage of Revenue)을 보면,

2017년 비용은 매출 대비 30%대였으나, 2022년 7%대까지 지속 감소하고 있다.

테슬라는 초기 비용 중 많은 부분을 차지했던 리튬이온 배터리 생산을 오랜 시간에 걸쳐 대량 생산 체제로 바꾸었고,

배터리 기술 혁신을 통해 비용을 지속적으로 절감 중이다.

이번 Earnings Call만 봐도 테슬라의 경쟁력을 짐작 가능하고, 2023년에는 어떠한 발전을 보여줄지 기대가 되는 기업이다.

작년에 테슬라 주식이 폭락할 때 추풍낙엽처럼 속절없이 떨어지길래 다신 사지 않겠다 다짐했으나, 여유가 있을 때마다 주워 담고 모아나 가야 하는 기업이라는 생각이 든다.

'아프리카치타와 함께하는 재테크 > 주식' 카테고리의 다른 글

| 폭등해버린 엔비디아(NVIDIA), 과연 앞으로도 계속 상승할까? (42) | 2023.05.29 |

|---|---|

| 샤오미 전기차, 과연 출시할 수 있을까? - 샤오미의 딜레마 (4) | 2023.04.18 |

| 샤오미 전기차, 과연 출시할 수 있을까? - 진출 배경과 현황 (0) | 2023.04.15 |

| 배당주 소개팅 : Realty Income (2) | 2023.03.04 |

| 숨쉬는 동안에도 주식으로 돈 버는 방법은? 배당주의 마법 (0) | 2023.03.04 |

댓글