올 초까지만 해도 부동산은 계속해서 상승할 것만 같았다.

하지만 부동산 하락기가 씨게(?!) 오고 있다.

이 때문인지 매매보다는 전세/월세 비중이 높아지고,

특히 전세는 넣어두어야 할 돈이 크기에 전세를 지키기 위한 방안으로

한국주택금융공사의 [전세지킴보증]을 알아보고자 한다.

https://www.hf.go.kr/ko/sub02/sub02_05_01.do

전세지킴보증 | 한국주택금융공사

임대차계약이 종료되었음에도 임대인이 정당한 사유 없이 임차보증금을 반환하지 않는 경우 공사가 임대인을 대신하여 임차인에게 임차보증금을 지급하는 상품 보증이용절차공사 별도 방문

www.hf.go.kr

>>전세지킴보증보험이란 ?

전세보증보험이란 임대차계약이 종료되었음에도 임대인이 정당한 사유 없이 임차인에게 보증금을 반환하지

않는 경우 공사가 임차인에게 보증금을 돌려주는 상품이다.

임대인이 보증금을 돌려주지 못하는 경우,

보증회사가 보증금을 돌려주기에 내 돈을 지키는 안전장치라고 할 수 있다.

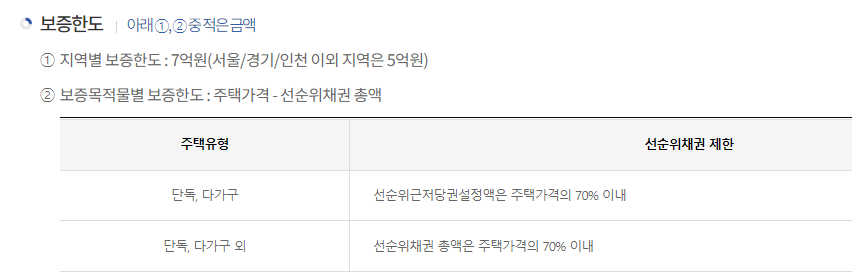

>>보증한도

POINT : 보증한도는 수도권 7억 / 지방 5억 원 이내로 강남급 동네가 아닌 이상 대부분 지역은 커버가 가능하다.

단, ②에서 나오듯이, 선순위채권이 껴있는 경우 주택가격-선순위채권 총액만큼만 보증이 가능하다.

예시) 아파트 KB시세 6억, 선순위 채권총액 2억, 전세보증금 4억의 경우 6억-2억 = 4억까지 보증 가능

POINT : 내가 들어가고자 하는 아파트에 만약 대출이 있는 경우라면 선순위채권 금액 제한이 걸리진 않을지 계산해 보자!

예시) 아파트 KB시세 6억, 선순위 채권총액 2억, 전세보증금 4억의 경우

*선순위채권 제한 : 4억 2천 이하만 가능 (6억 X 70%) -> OK!

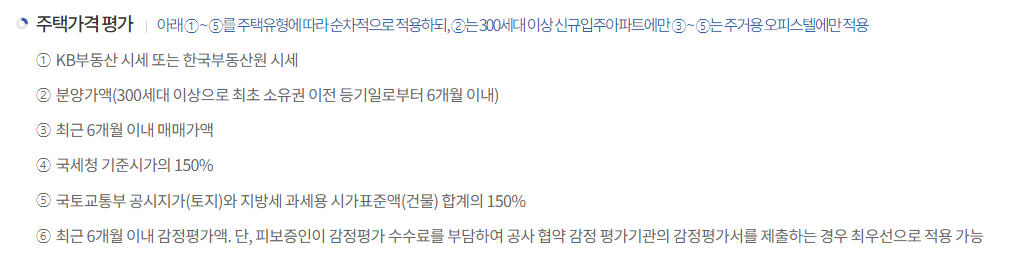

>>주택가격 평가

POINT : KB부동산 시세가 가장 중요하다. KB부동산 시세는 매주 금요일 갱신되니 항상 체크하는 습관을 가지자!

>>전세보증보험 이용 절차

POINT : 공사에 방문하지 않아도 되며 전세 대출을 실행할 은행에 방문하면 된다.

(취급은행은 대부분 은행이 모두 가능하나 자세한 건 직접 은행에 문의하는 편이 좋다)

(옛날에는 HF 공사에서 아래와 같이 은행 목록을 안내했는데, 최근 홈페이지 리뉴얼 때 아래 안내 문구를 지워버렸다)

>>보증신청시기, 임차인 조건

POINT : 신청 시기는 임대차 계약기간이 1/2이 경과하기 이전으로 2년 계약이라면 1년 경과 이전에 신청가능하다.

POINT : 임차인은 대한민국 국민만 가능하며 보증가입 즉시 전입신고 & 확정일자 취득이 필요하다.

(**전입신고, 확정일자 신청은 보증 보험을 위해서만이 아닌, 권리를 지키기 위해서라도

입주 당일 무조건 바로 하자!!)

>>보증료율

POINT : 보증료율은 연 0.02%~ 0.04%로 매우 저렴하다.

[다자녀, 신혼부부, 저소득자, 다문화, 장애인, 국가유공자, 의사상자, 한부모·조손, 고령자, 기타(공사 청년 전세자금보증 또는 공사 보증서 담보로 실행된 버팀목전세대출(청년전용, 중소기업취업청년) 이용자)]는 보증료율 우대 대상자다.

임차보증금 2억의 경우 2억 X 0.04% = 8만 원 밖에 안 한다! 싸다!

본격적인 이사 시즌이 다가오고 있으니

전세금은 더 이상 불안해하지 말고 보증보험으로 발 뻗고 잡시다!

'아프리카치타와 함께하는 재테크 > 부동산' 카테고리의 다른 글

| 용인시에 300조원 규모 반도체 클러스터 조성 계획! (0) | 2023.03.19 |

|---|---|

| 2023년 부동산 가격은 상승할까 하락할까? (feat. 전문가의 시각) (4) | 2023.03.05 |

| 특례보금자리론 총정리! 내일 (1.30일) 부터 실시! 아파트 경기 살아날까? (0) | 2023.01.29 |

| 1.3 부동산 대책 핵심 정리 (0) | 2023.01.15 |

| 대한민국 부동산 최고의 입지는? (feat. 서울 부동산 불패 신화) (4) | 2022.12.31 |

댓글